Fem tips til en

sund økonomi

Næsten halvdelen af danskerne føler sig pressede over deres økonomi. Det skal fikses.

Beløbene er hver sit regnestykke med hver sin kilde. Vi lægger dem ikke sammen, for kategorierne overlapper. · Bliss-redaktionen

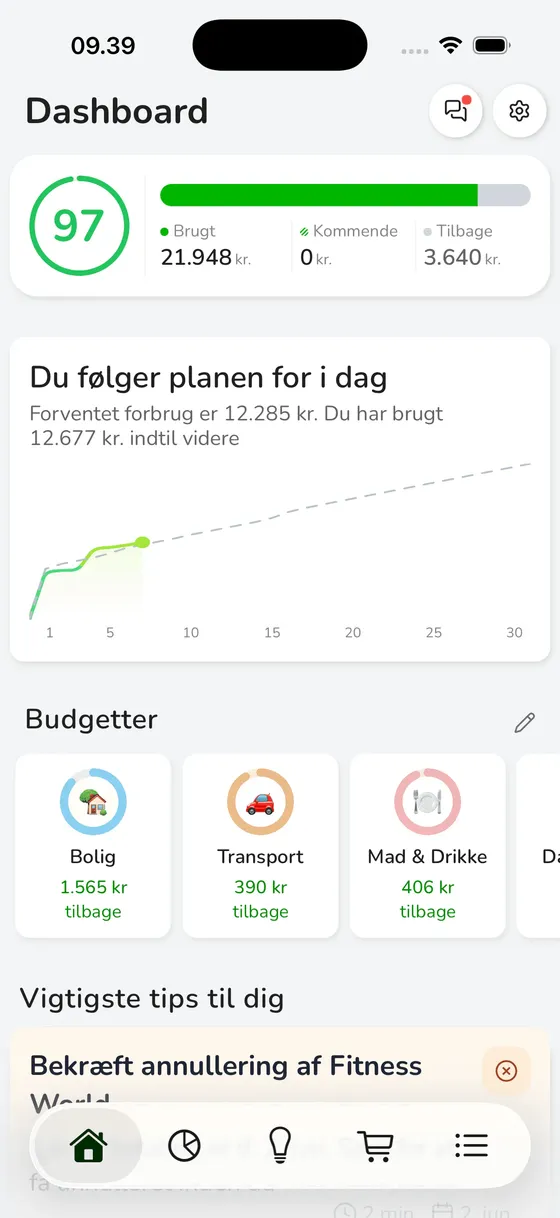

Læg et budget. Det er fundamentet for alt det andet

Et budget skaber ro og overblik. Det er fundamentet for gode økonomiske beslutninger, fordi du først kan optimere det, du kan se. Dine udgifter falder i to kategorier; faste og variable.

Optimer dine faste & variable udgifter

De faste rydder du op i én gang. De variable handler om vaner, uge for uge.

Bliss er et gratis værktøj, bygget til danskerne, der hjælper med begge dele.

De faste betalinger, som app, streaming-og telefon-abonnementer eller faste aftaler som forsikring, el og mobil - ryd op i dem én gang.

Dagligvarer, tøj, og det, du køber hen ad vejen.

Jagt de gode tilbud, køb ikke ting du ikke har brug for - få gode vaner.

Bliss hjælper dig med at

Gode vaner betaler sig!

Hvis du sparer 2,000 kr/md og investerer dem, kan du efter 30 år have

2.000 kr/md ved 7 % årligt afkast, før skat og omkostninger. Et illustrativt eksempel, ikke en garanti.

Start tidligt, bliv ved, og lad tiden arbejde

Det vigtigste ved investering er ikke at ramme det rigtige tidspunkt, men at starte tidligt og blive ved. Renters rente belønner år, ikke held!

Forneden ses, hvad 2.000 kr/måned kan vokse til over et langt liv, hvis du får dem til at arbejde for dig.

Over 50 år: 2,000 kr investeret om måneden vs. 2,000 kr opsparet hver måned

To personer lægger begge 2.000 kr til side hver måned i 50 år. Den ene lader pengene stå kontant, den anden investerer dem bredt til 7 % om året. De sparer nøjagtig lige meget op. Forskellen er de år, afkastet får lov at arbejde.

Begge har selv indbetalt 1,2 mio. kr. Forskellen på 8,6 mio. kr er alt sammen afkast, ikke flere penge op af lommen.

Regnet med 7 % årligt afkast, geninvesteret udbytte, før skat og omkostninger. C25 har historisk givet cirka 8 til 10 % om året inkl. udbytte over lange perioder, men tallet er stærkt præget af Novo Nordisk, og vi regner bevidst konservativt med 7 %. Historisk afkast er ingen garanti for fremtiden. (Kilder: Nasdaq OMX, Danmarks Statistik. Vurdering: juli 2026.)

Vælg det rigtige investerings depot

Skat på investeringer afhænger af hvad du køber og hvilket depot du køber i.

Aktiesparekonto (ASK)

Køber du en lagerbeskattet ETF, beskattes du af årets udvikling, også år, hvor du ikke sælger. Hvis du investerer via en ASK bliver du beskattet fladt 17 % mod 27/42 % i et almindeligt depot.

En aktiesparekonto har et indbetalingsloft på 174.200 kr i 2026.

Almindeligt depot

Vil du holde enkeltaktier "resten af livet", beskattes et almindeligt depot først ved salg (realisation).

Skatten kan dermed udskydes i årtier, hvilket giver renters rente mulighed for at arbejde for dig.

Omkostninger tæller også

Danske indeksfonde koster typisk 0,35–0,5 % om året, aktivt forvaltede bankprodukter 1–2 %. Med 5,7 % forventet afkast æder ét procentpoint i omkostninger cirka 18 % af hele dit afkast, hvert eneste år.

Regn på dine egne tal

Vores investering afkast beregner illustrerer hvad en fast månedlige investering kan blive til i forskellige scenarier.

Det er gratis og kræver intet login.

Investering Afkast Beregner

I beregneren kan du sammenligne beskatningsformerne. Lagerbeskatning betyder, at der opgøres skat af årets værdiudvikling hvert år, og gælder blandt andet aktiesparekonto og mange indeksfonde. Realisationsbeskatning betyder, at skatten først falder ved salg, og gælder typisk enkeltaktier.

Bliss yder ikke finansiel rådgivning, og intet her er personlige anbefalinger.

Vi formidler tal og satser fra officielle kilder, så du selv kan træffe beslutninger, eller tage dem med til din bank eller en uafhængig rådgiver.

Dine største besparelser afhænger af, hvordan du bor

En husejer og en lejer har vidt forskellige muligheder.

Vælg din boligtype og se de tal, der betyder mest for netop den, størst først.

Som husejer bestemmer du selv over det hele. De største beløb ligger i varmen og i finansieringen.

Varmekilden

~20.000 kr/årEn varmepumpe koster typisk cirka 20.000 kr mindre om året i drift end et oliefyr. Der er 27.000 kr i tilskud, og udgiften er som regel tjent hjem på cirka 5 år.

Realkreditlånet

op til ~4.500 kr/årBidragssatsen følger belåningsgraden og kan ændre sig ved en omlægning. Konvertering nævnes ofte som relevant ved cirka 1,5 procentpoints renteforskel og en restgæld over 500.000 kr.

Isolering

1.500–4.000 kr/årLoft og hulmur er de billigste steder at efterisolere, og udgiften er ofte tjent hjem på under 10 år. Energimærket viser, hvor der er mest at hente.

Flere tips

Priserne går fra 3.478 til 33.689 kr om året afhængigt af værket. Der kom et forbrugerprisloft i 2026.

Natladning hjemme ligger omkring 1 kr/kWh mod 3 til 4 kr på en offentlig lynlader. For en typisk elbil er forskellen 6.000 til 10.000 kr om året.

Skal taget alligevel skiftes inden for 10 år, koster det mindre at lægge solceller oven på samtidig. Elafgiftspausen gør egetforbrug mindre værd i 2026 og 2027, og tilbagebetalingstiden er cirka 9 til 11 år.

En familie sparer cirka 4.000 kr om året helt automatisk. Til gengæld betyder det mindre at skifte elprodukt, mens pausen varer.

Gælder i 2026, uanset om du lejer, ejer eller bor i andel. Til hjælp og rengøring i hjemmet.

Cirka 5 % af varmeregningen, omkring 680 kr om året i en gennemsnitlig lejlighed.

Har du boliglån? Fast eller variabel rente er et vigtigt valg

Forskellen i omkostning er typisk 1,5 til 2 %.

≈ 10.000 kr. sparet om året pr. lånt million

Låst ydelse i mange år, forudsigelig økonomi

Optimer Pension Omkostninger

Omkostninger betyder mere end noget andet på denne side: 0.5% ekstra i årlige omkostninger koster typisk 200.000 til 350.000 kr over et arbejdsliv. Men omkostninger er ikke det eneste, du selv kan påvirke. Du kan også samle dine klatpensioner, udnytte dit fradrag og sikre dig, at du ikke betaler for den samme forsikring flere gange. Prøv vores gratis Pension Beregner.

Kend dit tal, før du beslutter noget. Over 1,5 % er dyrt, men skift ikke blindt selskab.

Hvilende ordninger under 25.000 kr er gratis at flytte i 2026. Saml dem til ét overblik.

15 år eller mindre til pension giver 32 % ekstra fradrag (op til 87.800 kr), ellers 12 %. (skat.dk)

Tab af erhvervsevne, død og sygdom kan være dækket både i pensionen og privat. Aldrig dobbelt erstatning, kun dobbelt regning. (F&P)

Få overblik over din Pension

Pensionsinfo.dk samler alle dine pensioner og forsikringsdækninger i én oversigt.

Er du i tvivl om et tal, så kan du evt. ringe til dit pensionsselskab, det er dem, der kan ændre din ordning.

Bliss yder ikke finansiel rådgivning, og intet her er personlige anbefalinger. Vi formidler tal og satser fra officielle kilder, så du selv kan træffe beslutninger, eller tage dem med til dit pensionsselskab eller en uafhængig rådgiver.

For mange kan det betale sig at skifte til Elbil

Ved samme købspris er en elbil typisk 8.000 til 10.000 kr billigere om året, alle omkostninger regnet med. (FDM Bilbudget 2026.) Men typisk betyder ikke at det er billigere for dig, du kan se et hurtigt overblik forneden, eller du kan beregne om du måske kan spare ved at købe elbil gratis via vores elbil beregner.

Elbilen betaler sig typisk, hvis du…

- kører over 15 til 25.000 km om året

- kan lade hjemme eller på arbejdet

- alligevel snart skal skifte bil

- vil købe ny bil under afgiftsgrænsen på ~419.000 kr, hvor afgiften er 0 kr i 2026

Vent, eller regn ekstra grundigt, hvis du…

- kører under 10.000 km om året

- har en afskrevet benzinbil, der kører fint

- kun har gadeparkering og skal lade offentligt

- betaler for ladeabonnement for refusionens skyld. Den faldt fra 71,6 til 0,4 øre pr. kWh

Vores El bil beregner er Gratis - intet login, ingen data, intet gemmes, ingen sælger.

Nogle af årets besparelser har en deadline

Fødevarecheck: op til 5.000 kr

5.000 kr til børnefamilier med indkomst under 475.300 kr, 2.500 kr til pensionister og ydelsesmodtagere, 1.000 kr til udeboende på SU. De fleste fik pengene automatisk i maj og juni. Gjorde du ikke, skal du selv søge inden fristen.

Ansøg på borger.dk →Varmepumpepuljen: 27.000 kr i tilskud

Genåbnet 2. juli med 200 mio. kr. Det er først til mølle, så puljen kan være tom før fristen. Hele regnestykket står i bolig-afsnittet.

Søg via sparenergi.dk →Gratis afkobling fra gasnettet

Forlader du gassen, betaler afkoblingsordningen selve afkoblingen. Det er cirka 8.000 til 10.000 kr, du ellers selv skulle have haft op af lommen. Ordningen ophører ved udgangen af 2026.

Læs mere på sparenergi.dk →Elafgiften er sat til næsten nul

0,8 øre pr. kWh. Det giver cirka 3.600 til 4.000 kr om året ved et forbrug på 4.000 kWh, og op til 13.000 kr eller mere for hjem med elbil og varmepumpe. Du skal ikke gøre noget. Afgiften er planlagt til at vende tilbage i 2028.

Kilde: skat.dk →Tjek din forskudsopgørelse

Topskattereformen fra januar giver op til cirka 14.700 kr om året til de omkring 300.000 danskere, der tjener mellem 641.000 og 778.000 kr. Men kun hvis din forskudsopgørelse passer. Det tager et kvarter at tjekke.

Ret den på skat.dk →Servicefradrag: op til 6.400 kr pr. person

Betaler du for rengøring, vinduespudsning, børnepasning eller havehjælp, kan du trække udgiften fra som servicefradrag, op til cirka 6.400 kr pr. voksen i husstanden. Arbejdet skal være udført og betalt digitalt inden årets udgang for at tælle med i år.

Se reglerne på skat.dk →Disse vinduer lukker. Resten af siden gælder hele året.

Få flere sparetips

Bliss Budget samler din økonomi i én gratis app.

Få overblik og struktur over din økonomi, så du kan spare penge

Det, folk faktisk spørger om

Hvor meget kan en almindelig dansk familie spare om året?

Omkring 10.000 kr om året uden at ændre livsstil: opsagte abonnementer (i snit 1.683 kr pr. abonnement), smartere dagligvareindkøb (cirka 4.000 kr) og mindre madspild (op til 7.000 kr). Dertil kan en enkelt dags udbyderskift på forsikring, el, mobil og a-kasse flytte 12.000 til 16.000 kr.

Kategorierne overlapper, så læg dem ikke sammen. Kilder: Forbrugerrådet Tænk, AL Bank/Subaio og Stop Spild Af Mad. (Tal: juli 2026.)

Hvordan lægger jeg et budget, der holder?

Start med tre tal: din indkomst, dine faste udgifter og dit rådighedsbeløb, altså det der er tilbage til variable udgifter og opsparing. Gennemgå de faste udgifter én gang om året, og gør opsparing til en fast post i stedet for det, der tilfældigvis er tilbage.

Det er fundamentet, resten af rådene på siden bygger ovenpå. Se opskriften i budget-afsnittet.

Hvad er det vigtigste økonomiske tjek i 2026?

To ting: din forskudsopgørelse og din pensions-ÅOP. Topskattereformen fra januar 2026 giver op til cirka 14.700 kr om året til de omkring 300.000 danskere, der tjener mellem 641.000 og 778.000 kr, men kun hvis forskudsopgørelsen på skat.dk passer.

Og et halvt procentpoint i pensionsomkostninger koster typisk 200.000 til 350.000 kr over et arbejdsliv. Log ind på pensionsinfo.dk og se din ÅOP sammen med resten. Begge tjek tager under en eftermiddag. (Tal: juli 2026.)

Er det et godt tidspunkt at købe solceller?

Nej, for de fleste. Elafgiftspausen i 2026 og 2027 halverer værdien af din egen strøm, så tilbagebetalingstiden er lige nu 9 til 11 år mod normalt 7 til 10.

Vent til 2028, medmindre dit forbrug ligger over cirka 10.000 kWh om året, typisk hjem med elbil og varmepumpe. De første 7.000 kr om året i salgsindtægt er skattefrie. (Vurdering: juli 2026.)

Hvad koster en elbil i forhold til en benzinbil i 2026?

Ved samme købspris er en elbil 8.000 til 10.000 kr billigere om året. FDMs Bilbudget 2026 viser 77.108 kr om året for en elbil til 300.000 kr mod 86.371 kr for en tilsvarende benzinbil, alle omkostninger regnet med. Det er 3,86 mod 4,32 kr pr. km.

Vil du regne på din egen situation, har vi bygget en hel beregner til det. (Tal: juli 2026.)

Hvor meget betyder ÅOP for min pension og mine investeringer?

Mere end noget andet enkelt tal i din økonomi. ÅOP i pensionsbranchen spænder fra cirka 0,3 til 1,75 procent, og gennemsnittet ligger omkring 0,95. Forskellen på 0,5 og 1,5 procent koster typisk flere hundrede tusinde kroner over 20 til 30 år, både på pension og frie investeringer. Se graferne i investerings- og pensionsafsnittet.

Log ind på pensionsinfo.dk med MitID, hvor du ser alle dine pensioner og dækninger samlet. (Tal: juli 2026.)

Hvilke frister skal jeg kende i 2026?

Tre: Fødevarechecken skal søges på borger.dk senest 30. september, hvis du ikke fik den automatisk. Varmepumpepuljen med 27.000 kr i tilskud løber til 30. november på sparenergi.dk, eller til puljen er tom. Og den gratis afkobling fra gasnettet, cirka 8.000 til 10.000 kr værd, ophører ved udgangen af 2026.

Alle tre står med nedtælling i 2026-tipsene. (Status: juli 2026.)

Hvad er varmepumpepuljen, og hvad er fristen?

Et statsligt tilskud på op til 27.000 kr, når du skifter olie- eller gasfyr ud med en varmepumpe. Puljen gælder husejere og kan søges frem til 30. november 2026, eller til den er tom.

Du ansøger og ser de aktuelle betingelser på sparenergi.dk (Energistyrelsen). (Status: juli 2026.)

Hvornår skal jeg søge boligstøtte som lejer?

Boligstøtte er en af de mest oversete ydelser. En familie kan få op til cirka 4.200 kr om måneden. Søger du inden for 30 dage efter indflytning, gælder støtten fra indflytningsdagen, ellers først fra ansøgningsmåneden.

Du ansøger hos Udbetaling Danmark via borger.dk. (Tal: juli 2026.)

Bør jeg fravælge indefrysningslånet på ejendomsskatten?

Stigninger i grundskylden bliver automatisk indefrosset som et rentebærende lån, du først betaler ved salg. Vil du hellere betale løbende og undgå renterne, kan du fravælge ordningen.

Fravalg for det kommende år sker inden 31. december. Se din egen ordning og fristen på vurderingsportalen.dk (Skattestyrelsen). (Status: juli 2026.)

Hvad betyder elafgiftspausen for min økonomi?

Elafgiften er midlertidigt sat ned i 2026 og 2027, så en gennemsnitsfamilie sparer cirka 4.000 kr om året helt automatisk. Du skal ikke gøre noget, nedsættelsen sker på elregningen.

Pausen ophører 31. december 2027 og gør egen strøm fra solceller mindre værd, mens den varer. Baggrund og satser står hos Skatteministeriet. (Status: juli 2026.)

Kan Bliss rådgive mig om investering eller pension?

Nej, og det er med vilje. Vi formidler tal og satser fra officielle kilder som skat.dk, Forbrugerrådet Tænk og Konkurrencerådet, så du selv kan træffe beslutninger, eller tage dem med til din bank, dit pensionsselskab eller en uafhængig rådgiver.

Ingen affiliate-links, ingen produktnavne, ingen skjulte agendaer. Når vi ikke tjener på dit valg, kan du stole på tallene.

Alle tal på siden kommer fra officielle kilder som skat.dk, Energistyrelsen og Konkurrencerådet, fra forbrugerorganisationer som Tænk, FDM og Bolius, eller fra banktransaktionsdata. Aldrig fra sammenligningssites' egen markedsføring. Vi lægger ikke kategorier sammen til én stor total, fordi de overlapper. Og forslag, der ikke er vedtaget, omtaler vi som forslag.

Bliss-redaktionen skriver om privatøkonomi med tal, der kan efterprøves. Ingen affiliate-links. Senest opdateret 9. juli 2026, alle satser tjekket mod primærkilder.